- 当前位置:

残保金相关问题

残保金申报的工资总额必须与企税汇缴的工资总额一致吗?

也不一定一致,主要要看两的者差异预警。

一、差异预警提示

系统提示风险:2024年企业所得税汇算清缴申报的工资总额和人数与本次残保金申报的工资总额和人数不一致。

二、差异来源

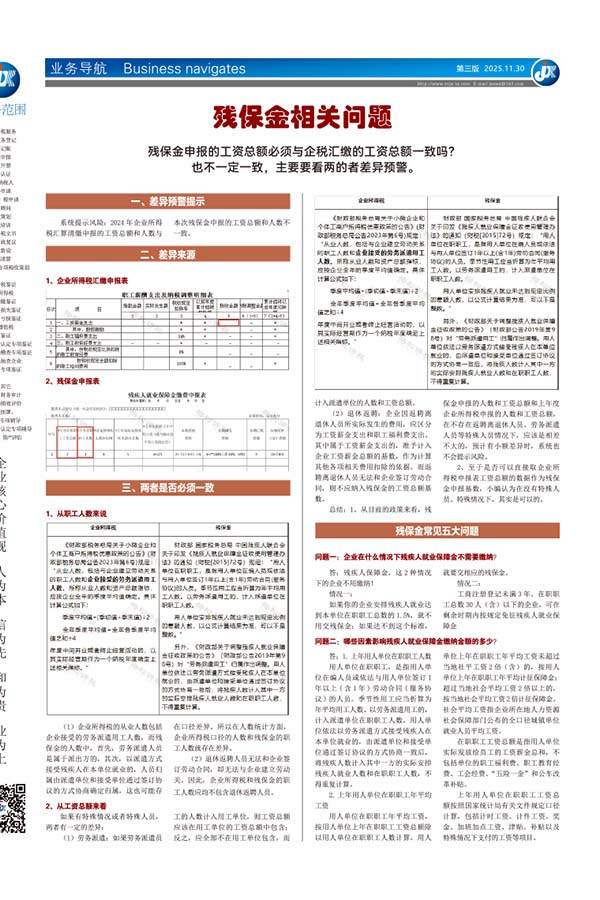

1、企业所得税汇缴申报表

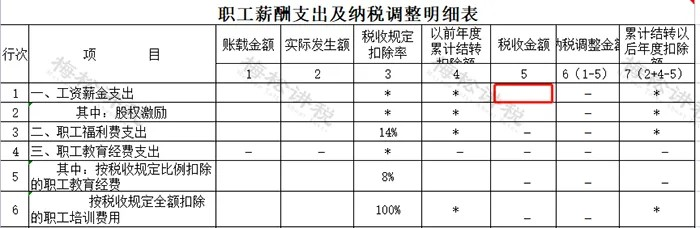

2、残保金申报表

三、两者是否必须一致

1、从职工人数来说

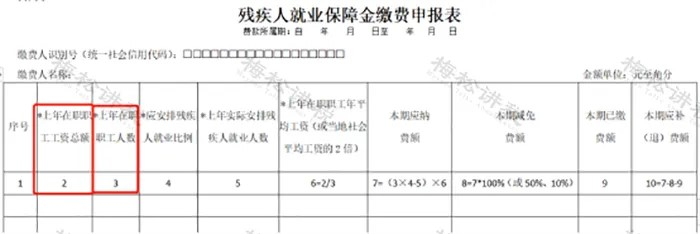

(1)企业所得税的从业人数包括企业接受的劳务派遣用工人数,而残保金的人数中,首先,劳务派遣人员是属于派出方的,其次,以派遣方式接受残疾人在本单位就业的,人员归属由派遣单位和接受单位通过签订协议的方式协商确定归属,这也可能存在口径差异。所以在人数统计方面,企业所得税口径的人数和残保金的职工人数就存在差异。

(2)退休返聘人员无法和企业签订劳动合同,即无法与企业建立劳动关。因此,企业所得税和残保金的职工人数应均不包含退休返聘人员。

2、从工资总额来看

如果有特殊情况或者特殊人员,两者有一定的差异:

(1)劳务派遣:如果劳务派遣员工的人数计入用工单位,则工资总额应该在用工单位的工资总额中包含;反之,应全部不在用工单位包含,而计入派遣单位的人数和工资总额。

(2)退休返聘:企业因返聘离退休人员所实际发生的费用,应区分为工资薪金支出和职工福利费支出。其中属于工资薪金支出的,准予计入企业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据。而返聘离退休人员无法和企业签订劳动合同,则不应纳入残保金的工资总额基数。

总结:1、从目前的政策来看,残保金申报的人数和工资总额和上年度企业所得税申报的人数和工资总额,在不存在返聘离退休人员、劳务派遣人员等特殊人员情况下,应该是相差不大的,预计有小额差异时,系统也不会提示风险。

2、至于是否可以直接取企业所得税申报表工资总额的数据作为残保金申报基数,小编认为在没有特殊人员、特殊情况下,其实是可以的。

残保金常见五大问题

问题一:企业在什么情况下残疾人就业保障金不需要缴纳?

答:残疾人保障金,这2种情况下的企业不用缴纳!

情况一:

如果你的企业安排残疾人就业达到本单位在职职工总数的1.5%,就不用交残保金;如果达不到这个标准,就要交相应的残保金。

情况二:

工商注册登记未满3年、在职职工总数30人(含)以下的企业,可在剩余时期内按规定免征残疾人就业保障金

问题二:哪些因素影响残疾人就业保障金缴纳金额的多少?

答:1.上年用人单位在职职工人数

用人单位在职职工,是指用人单位在编人员或依法与用人单位签订1年以上(含1年)劳动合同(服务协议)的人员。季节性用工应当折算为年平均用工人数。以劳务派遣用工的,计入派遣单位在职职工人数。用人单位依法以劳务派遣方式接受残疾人在本单位就业的,由派遣单位和接受单位通过签订协议的方式协商一致后,将残疾人数计入其中一方的实际安排残疾人就业人数和在职职工人数,不得重复计算。

2.上年用人单位在职职工年平均工资

用人单位在职职工年平均工资,按用人单位上年在职职工工资总额除以用人单位在职职工人数计算。用人单位上年在职职工年平均工资未超过当地社平工资2倍(含)的,按用人单位上年在职职工年平均计征保障金;超过当地社会平均工资2倍以上的,按当地社会平均工资2倍计征保障金。社会平均工资指企业所在地人力资源社会保障部门公布的全口径城镇单位就业人员平均工资。

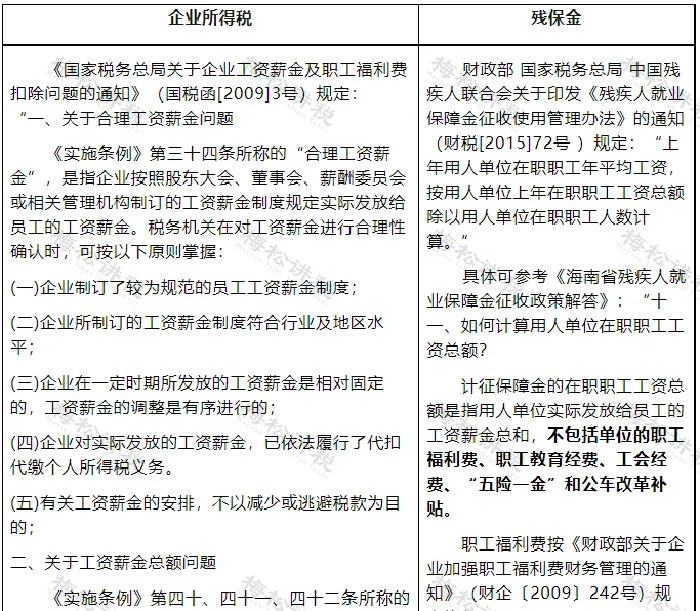

在职职工工资总额是指用人单位实际发放给员工的工资薪金总和,不包括单位的职工福利费、职工教育经费、工会经费、“五险一金”和公车改革补贴。

上年用人单位在职职工工资总额按照国家统计局有关文件规定口径计算,包括计时工资、计件工资、奖金、加班加点工资、津贴、补贴以及特殊情况下支付的工资等项目。

-

扫一扫立即关注我们

扫一扫立即关注我们

-

扫一扫联系客服

扫一扫联系客服