- 当前位置:

增值税税率从16%降为13%后对企业实际税负的影响分析

从今年3月二会召开开始,减税降费新闻每天都刷爆了微信朋友圈,随着《财政部·税务总局·海关总署关于深化增值税改革有关政策的公告》(2019年第39号)出台,减税降费政策正式落地,即从2019年4月1日起,增值税一般纳税人(以下称纳税人)发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%;纳税人购进农产品,原适用10%扣除率的,扣除率调整为9%。纳税人购进用于生产或者委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额;原适用16%税率且出口退税率为16%的出口货物劳务,出口退税率调整为13%;原适用10%税率且出口退税率为10%的出口货物、跨境应税行为,出口退税率调整为9%。

随着4月1日的临近,企业主开始关心增值税税率降低对生产经营的影响,近几天笔者接到最多的咨询电话是:“销售或购进货物从原适用税率16%降为13%,购买方要求我公司降3%的价格,他们这样要求合理吗?”,“我公司出口货物退税率下调后,应该如何调整出口货物价格才能保持目前盈利水平?”等等,现举例说明税率降低后对企业实际税负的影响分析如下,供企业参考。

例1、假设某制造企业单个产品内销货物销售额含税价100元,消耗外购货物及水电费运费等成本含税价75元,为简化核算假设销售和购进货物原适用税率统一为16%,城建税税率为7%,教育费附加为3%,地方教育附加为2%,暂不考虑其他税种影响,具体计算如下表(单位:元)

项目名称 | 金额 | 项目名称 | 金额 |

销售货物含税销售额 | 100 | 外购货物含税金额 | 75 |

增值税税率 | 16% | 增值税税率 | 16% |

不含税价 | 86.21 | 不含税价 | 64.66 |

销项税额 | 13.79 | 进项税额 | 10.34 |

应纳税额 | 3.45 | 税负率 | 4.00% |

假设税率下降为13%后销售和外购含税价格不变,计算应纳税额的变化如下表(单位:元)

项目名称 | 金额 | 项目名称 | 金额 |

销售货物含税销售额 | 100 | 外购货物含税金额 | 75 |

增值税税率 | 13% | 增值税税率 | 13% |

不含税价 | 88.50 | 不含税价 | 66.37 |

销项税额 | 11.50 | 进项税额 | 8.63 |

应纳税额 | 2.87 | 税负率 | 3.25% |

税率下降后应纳税额降低 | 0.58 | 考虑城建税及教育附加后降低税额 | 0.65 |

经以上测算,在销售和外购货物含税价格不变情况下,每百元含税销售额税率下降后,企业可降低增值税应纳税额0.58元(销项税额降低-进项税额降低=2.29-1.71=0.58),考虑城建税及教育附加后可降低税额0.65元左右。

例2、假设某制造企业单个产品自营出口货物销售额86.21元,消耗外购货物及水电费运费等成本含税价75元,为简化核算假设内销货物和购进货物原适用税率统一为16%,原出口退税率为16%,城建税税率为7%,教育费附加为3%,地方教育附加为2%,暂不考虑其他税种影响,具体计算如下表(单位:元)。

项目名称 | 金额 | 项目名称 | 金额 |

免抵退出口货物销售额 | 86.21 | 外购货物含税金额 | 75 |

出口货物退税率 | 16% | 增值税率 | 16% |

不含税价 | 86.21 | 不含税价 | 64.66 |

出口货物销售额×退税率 | 13.79 | 进项税额(应退税额) | 10.34 |

免抵税额 | 3.45 | 税负率 | 4.00% |

假设税率下降为13%后出口货物销售额和外购含税价格不变,计算影响退税额的变化如下表(单位:元)

项目名称 | 金额 | 项目名称 | 金额 |

免抵退出口货物销售额 | 86.21 | 外购货物含税金额 | 75 |

出口货物退税率 | 13% | 增值税率 | 13% |

不含税价 | 86.21 | 不含税价 | 66.37 |

出口货物销售额×退税率 | 11.21 | 进项税额(应退税额) | 8.63 |

免抵税额 | 2.58 | 税负率 | 2.99% |

税率下降后免抵税额降低 | 0.87 | 考虑城建税及教育附加后免抵税额降低 | 0.97 |

经以上测算,在出口货物销售额(前后均为86.21元)和外购货物含税价格不变情况下,每86.21元免抵退出口货物销售额税率下降后减少退税1.71元(10.34-8.63=1.71元),减少退税原因主要是税率调整后外购货物取得进项税额降低从而使退税减少,考虑免抵税额下降后城建税及教育附加少纳因素后,减少退税1.61元(1.71-0.87×12%),可推导出每100元免抵退出口货物销售额税率下降后减少退税1.98元(100×1.71/86.21=1.98元),因此,企业要保持原有收益需要提高出口货物价格。

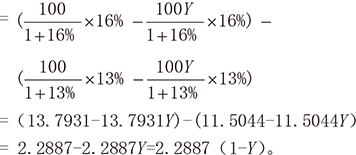

经过以上测算,在确定税率下降的情况下,可根据不同税负的企业推导出一般计算公式,增值税一般纳税人(以下称纳税人)发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%情况下,假设企业内销单位产品含税销售额100元,外购货物含税金额占该产品含税销售额比例为Y,税率降低后影响增值税纳税额的一般公式为=原适用税率应纳税额-调整后税率应纳税额

假如某机器机械制造企业增值额为50%,哪税率从16%降为13%每百元含税销售额影响增值税纳税额为2.2887(1-0.5)=1.14元。

同理出口货物销售额计算的一般公式,假设企业出口货物单位产品销售额100元,外购货物含税金额占该产品出口货物销售额比例为Y,出口货物销售额×退税率大于企业外购货物进项税额,能够实现全部退税,出口货物税率从16%降低13%对增值税退税额的影响的一般公式为=原退税率应退税额-调整后退税率应退税额

如例2,外购货物含税金额占该产品出口货物销售额比例为Y=75/86.21=0.87,哪退税率从16%降为13%每百元出口货物销售额影响退税额为2.2887×0.87=1.99元。

-

扫一扫立即关注我们

扫一扫立即关注我们

-

扫一扫联系客服

扫一扫联系客服